今日导读:

1、消费:近期部分消费高位杀跌,分析师通过梳理海外成长型消费股的估值走势,总结了消费股估值起伏的规律。重要的一点,在成长被证伪前,消费股不会因为估值偏高就大幅杀估值。

2、光线传媒:光线目前三块业务,电影本业、投资收益、猫眼,前两者都比较稳定。当下市值306亿=电影本业和投资收益250亿(一起打包电影本业和投资收益,给予2018年PE25倍,对应市值约250亿+猫眼56亿。分析师三种结果预估下,猫眼最最最差的情况也值这个价,且猫眼2018H2将上市将有催化。

3、医药:健友股份,高端注射剂出口龙头,毛利高且具有强稀缺性。18年增速60%,32倍估值。瑞康医药:财务指标拐点即将出现,目前股价已低于战投进入及高管增持价格,2018年PE仅15倍。

4、电子铝箔:.上游原材料高纯铝以及光箔涨价10%+环保升级导致环保成本提升+不达标企业产能关停影响50%生产线,因此电极箔全产业链涨价,而.上游高纯铝、光箔环节或是最受益环节,东阳光科,新疆众和。5、晶圆涨价:联电8时晶圆代工产能供不应求,一口气提价20%。港股8时代工企业:华虹半导体和中芯国际最受益。A股功率半导体企业有潜在涨价传导效应,扬杰科技、捷捷微电、士兰微和华微电子。

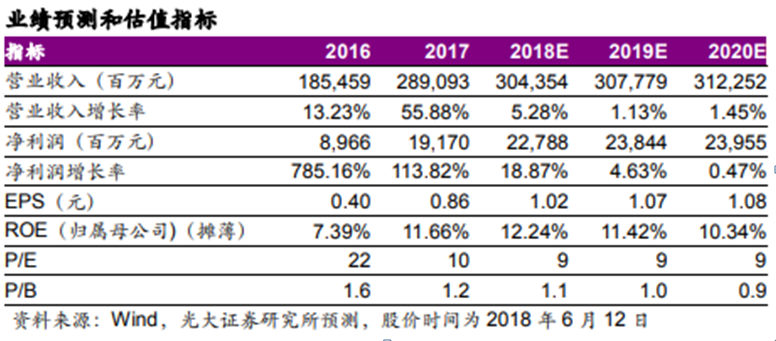

华创证券:白酒·五粮液000858

1、四川白酒产业增长潜力巨大,随着消费持续升级,大众消费成未来最大增长点。

2、公司将加大产品线输入,在普五大单品的带动下重点突出高端化、低度化、国际化三个维度的发展。其中,公司将加大力度做好低度五粮液,并呈全系列覆盖。低度五粮液品质较优,或将成为新的业务增长点。

3、当前系列酒已经从130多品牌梳理到49个,树立了“4+4"体系,即4个全国性战略大单品,4个区域性的重点产品。系列酒中核心产品今年销售额超20亿元,目标增长50%以H,目前发展良好,轻装上阵百亿规划可期。

4、构建从物流出厂到商家出货基本实现数控化跟踪,感知消费场景和消费者的变化,建立经销商数据和终端数据库,深度掌控从出厂到终端的各项环节,真正做到精细化管理。

5、对管理系统进行了合理的资源置,从而使公司的优品率有望提升至15-20% ,未来也具有提升到30%-40%的潜力。品牌集中是总体大趋势,浓香型白酒品牌比较多,四川尤其多。无论是从基酒还是品牌上来看,四川的品牌资源整合的任务还是比较重,川酒朵金花也是较好选择。

光大证券:钢铁·宝钢股份

1、宝钢股份发布2018年7月份钢材期货产品出厂价,与6月出厂价相比,大多数产品价格是.上涨的,其中:厚板上调50元/吨,热轧上调100元/吨,酸洗上调60- 100元/吨,冷系产品(非汽车板).上调50- 150元/吨,这反映了公司对7月钢材市场的信心。

2、公司7月冷系汽车板出厂价则柏比6月至少下调150元/吨,可能是由于三季度是汽车行业的产销淡季,公司对汽车板的需求预估较为谨慎;另外由于汽车板是季度定价,本次调价也可能是滞后补降。

3、公司厚板产品(结构钢、容器钢、船板产品)的7月出厂价较Q2均价再上涨150元/吨,这显示了目前中厚板价格继续保持强势。中厚板在经历了此前近十年的低迷期后,产能逐渐出清,需求亦有所复苏。

4、公司Q2经营业绩有望维持较高水准, Q3业绩亦有望得以支撑。公司作为钢铁行业的龙头企业,竞争力、盈利能力领先行业。

温馨提示: 近期发现个别投资者私下汇款给博主,引发纠纷。在此中金在线提醒网友们提高风险意识,请通过正规渠道消费,确保财产安全。客服咨询电话:4008888366。

用手机或者平板电脑扫描应用拍下上方二维码,可以在手机博客继续浏览文本,也可以分享给你的联系人。